{kind=link}

¿Sabemos gestionar los beneficios de una cuenta real?

Independientemente de si la respuesta es afirmativa o no ¿nos hemos parado a cuantificar una opción a otra? ¿Sabemos qué ventajas e inconvenientes tiene gestionar una cuenta de un modo u otro?

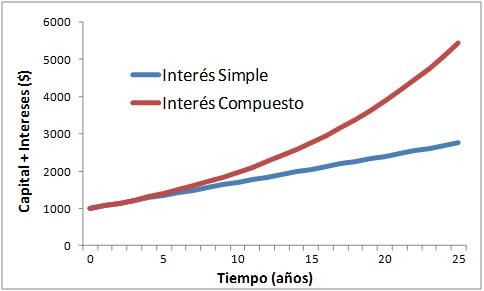

El interés compuesto funciona acumulando las ganancias obtenidas en la misma cuenta sin realizar retiros de capital. En un comportamiento ideal sería según la curva en rojo de la siguiente imagen

y responde a la fórmula Cf=Ci(1+i)n

Cf capital final

Ci capital inicial

i porcentaje de ganancia mensual

n periodo en meses.

En nuestro caso deberíamos calcular la fórmula cada mes puesto que el interés varía con el rendimiento no lineal de las operaciones para posteriormente realizar el sumatorio según el periodo en meses.

Con el flujo de efectivo el cálculo es más sencillo y lineal. Cada mes que se producen beneficios en la cuenta se retira la diferencia con el capital inicial, es decir las ganancias producidas en el mes. De esta forma y siempre que se produzcan beneficios, después del retiro el capital final es igual al capital inicial. La representación gráfica responde a la línea azul de la gráfica anterior y la fórmula responde a Cf=Ci(1+i.n).

Llegados a este punto ¿qué opción escogeríamos?

A simple vista parece tentadora la opción del capital compuesto, ya que en la fórmula ideal las ganancias se acumulan de forma exponencial con el paso del tiempo.

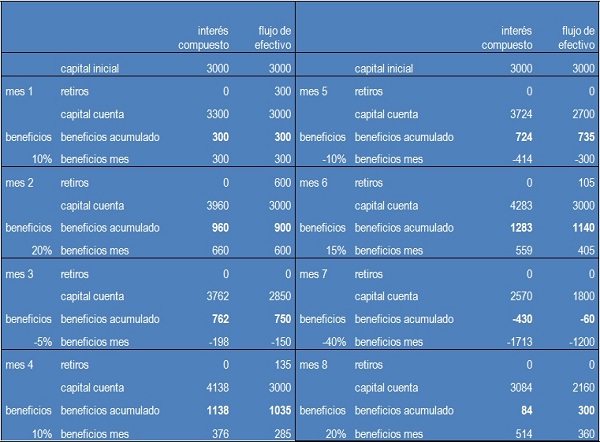

Si obviamos el efecto de la inflación y el pago de impuestos para simplificar el cálculo, vamos a ver los datos mes a mes en una tabla resumen de 8 meses donde podemos comprobar que, dependiendo de la rentabilidad mes a mes de la cuenta, el interés compuesto no tiene los rendimientos de la curva teórica.

Por lo tanto qué es mejor ¿vender la vaca o la leche que produce?

ASPECTOS A TENER EN CUENTA

- El interés compuesto en una cuenta de trading no tiene el comportamiento ideal de la gráfica que veíamos anteriormente, no sabemos cuánto tiempo vamos a seguir siendo rentables con nuestras estrategias, aunque trabajemos para que así sea.

- Es muy difícil que alguien deje crecer el capital sin realizar retiros.

- Al igual que en una cuenta grande se pueden multiplicar las ganancias, también lo pueden hacer las pérdidas.

- Cuando se produzcan pérdidas, que en un momento u otro se producirán, el impacto será dañino, tanto en el capital de la cuenta como psicológicamente. Es muy difícil tener rentabilidades positivas siempre, en un horizonte de años.

- El tamaño de las órdenes en el bróker no conviene que sean grandes, es preferible repartir el capital en varias cuentas.

Entonces ¿cómo gestionamos la cuenta?

Desde mi punto de vista, contemplaría dos opciones:

- Cuentas pequeñas. Con este tipo de cuentas sería aconsejable dejar crecer la cuenta hasta una cantidad previamente calculada, y llegados a esta cantidad realizaríamos retiros de forma mensual. Por lo tanto aplicaríamos los dos tipos de gestión en periodos temporales y curvas de balance distintos.

- Cuentas grandes. Este caso sería una buena opción para gestionar la cuenta con flujo de efectivo e ir recibiendo capital en nuestros bolsillos directamente cada mes. El concepto de cuenta grande es algo que debe valorar cada uno de forma individual, según sus gastos e ingresos.

Con el trading, aparte de libertad buscamos rendimiento en forma de dinero y para ello, que mejor opción que ir retirando las cantidades ganadas cada mes, sería una forma de pagarnos o de recibir unarecompensa por nuestro trabajo. Ello nos ayudaría a ser más conscientes de nuestro rendimiento y de nuestra labor, y a valorar mejor el negocio que tenemos entre manos.

- Herramientas de trading cuantitativo - abril 29, 2017

- Trading por sensaciones - enero 1, 2017

- 5 motivos por los que deshacer posiciones en renta variable - agosto 14, 2016