Durante el inicio del mes de agosto estamos empezando a deshacer posiciones en renta variable pura en nuestra cartera de fondos de inversión entre otros ajustes. Sin embargo, si observamos el índice SP500 en timeframe semanal, que podemos utilizar como benchmark del comportamiento mundial de la renta variable, podemos ver claramente que se encuentra en máximos históricos de mayo de 2015. Entonces ¿por qué proponer una salida escalonada o selectiva de renta variable? ¿No sería mejor aprovechar al máximo el movimiento al romper una resistencia histórica?

Vemos que el mercado está atacando nuevos máximos y esto podría ser síntoma de fortaleza. Los osciladores parecen indicar que la situación es buena y que hay que estar comprados de renta variable, con el rango de distribución en renta variable en el lado máximo según nuestro perfil de riesgo. Por otro lado estas situaciones suelen provocar una disminución de la percepción del riesgo y de un posible colapso del mercado de forma más o menos temprana.

Vamos a intentar explicar qué es lo que nos ha llevado a tomar esta decisión:

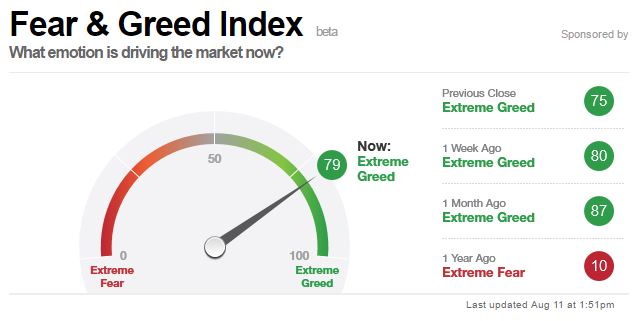

![]() El indicador FEAR & GREED se encuentra en niveles elevados cerca de la codicia extrema. Este indicador se calcula en base a 7 indicadores y se expresa en un rango de 0 a 100, siendo ambos bordes el pesimismo y codicia extremos respectivamente. En momentos de codicia extrema, en niveles muy próximos a 100 suele venir precedido de una caída del mercado como pasó después de las burbujas de principios de 2000 y finales de 2007, donde el indicador estaba próximo al límite superior y se desplomó en niveles cercanos a 0 a principios de 2003 y principios de 2009. Es en estos momentos de pánico extremo cuando empiezan a aparecer las oportunidades de adquirir renta variable barata realizando una correcta selección analítica previa. Evidentemente este indicador no obedece a un comportamiento lineal ni obedece a una regla estricta de vender en valores cercanos a 100 y comprar en valores cercanos a 0, si así fuera sería muy fácil rentabilizar nuestra cartera de fondos de inversión. Pero lo que sí conseguimos es tener una guía de alerta ante la situación actual del mercado. Como vemos en la imagen, en el momento de escribir esta entrada en el blog su valor roza 80.

El indicador FEAR & GREED se encuentra en niveles elevados cerca de la codicia extrema. Este indicador se calcula en base a 7 indicadores y se expresa en un rango de 0 a 100, siendo ambos bordes el pesimismo y codicia extremos respectivamente. En momentos de codicia extrema, en niveles muy próximos a 100 suele venir precedido de una caída del mercado como pasó después de las burbujas de principios de 2000 y finales de 2007, donde el indicador estaba próximo al límite superior y se desplomó en niveles cercanos a 0 a principios de 2003 y principios de 2009. Es en estos momentos de pánico extremo cuando empiezan a aparecer las oportunidades de adquirir renta variable barata realizando una correcta selección analítica previa. Evidentemente este indicador no obedece a un comportamiento lineal ni obedece a una regla estricta de vender en valores cercanos a 100 y comprar en valores cercanos a 0, si así fuera sería muy fácil rentabilizar nuestra cartera de fondos de inversión. Pero lo que sí conseguimos es tener una guía de alerta ante la situación actual del mercado. Como vemos en la imagen, en el momento de escribir esta entrada en el blog su valor roza 80.

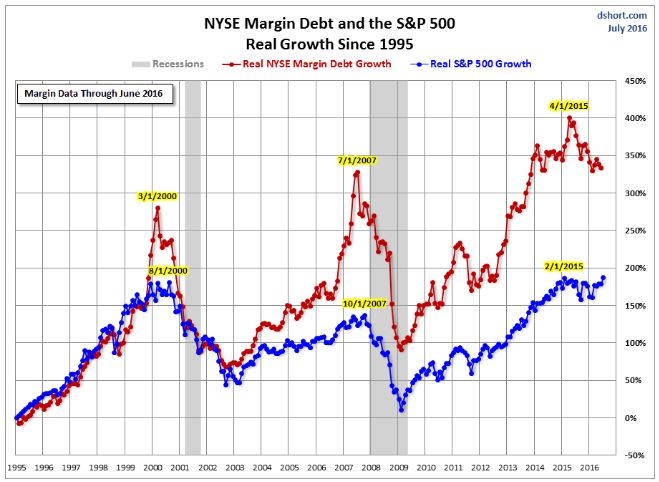

![]() Margin Debt. Este indicador recoge el nivel de endeudamiento que han adquirido los inversores para entrar en posiciones de renta variable, o lo que es lo mismo es la palanca financiera que se utilizar para obtener retorno en las inversiones. En la imagen vemos como desde el 1995 hasta el año 2000, existe una muy alta correlación entre la evolución del índice SP500 y el margin debt. Sin embargo en plena burbuja del año 2000 es donde se produjo la máxima descorrelación estando el apalancamiento en niveles altos. Cuando se produce esta máxima descorrelación entre el margin debt y la cotización del índice es cuando se producen las mayores caídas en la renta variable. Una vez se producen las caídas y se toca techo, después de los programas de estímulos por parte de los bancos centrales abaratando el precio del dinero e inyectando liquidez al sistema es cuando se vuelve a producir la descorrelación y el aumento imparable del margin debt. Este apalancamiento utilizado para comprar renta variable incide de forma directa en el aumento de la cotización de ésta. Viendo la situación que se produce en la actualidad observamos que estamos en niveles de apalancamiento nunca vistos hasta ahora. ¿Podemos estar cerca de otra nueva burbuja?

Margin Debt. Este indicador recoge el nivel de endeudamiento que han adquirido los inversores para entrar en posiciones de renta variable, o lo que es lo mismo es la palanca financiera que se utilizar para obtener retorno en las inversiones. En la imagen vemos como desde el 1995 hasta el año 2000, existe una muy alta correlación entre la evolución del índice SP500 y el margin debt. Sin embargo en plena burbuja del año 2000 es donde se produjo la máxima descorrelación estando el apalancamiento en niveles altos. Cuando se produce esta máxima descorrelación entre el margin debt y la cotización del índice es cuando se producen las mayores caídas en la renta variable. Una vez se producen las caídas y se toca techo, después de los programas de estímulos por parte de los bancos centrales abaratando el precio del dinero e inyectando liquidez al sistema es cuando se vuelve a producir la descorrelación y el aumento imparable del margin debt. Este apalancamiento utilizado para comprar renta variable incide de forma directa en el aumento de la cotización de ésta. Viendo la situación que se produce en la actualidad observamos que estamos en niveles de apalancamiento nunca vistos hasta ahora. ¿Podemos estar cerca de otra nueva burbuja?

![]() Volumen vs cotización. En la imagen podemos observar que no se está produciendo un aumento de la cotización por la entrada de volumen, es más podríamos decir que el volumen ha ido disminuyendo ligeramente y sin embargo la cotización no ha parado de cotizar más alto. Por otro lado hemos visto que el apalancamiento no para de aumentar. Indagando de forma más exhaustiva podemos ver que las empresas utilizan el apalancamiento en recomprar acciones de su propia empresa. Recordemos que los sueldos de los directivos de las grandes empresas va ligado a la cotización de la acción. Esto implica que obtienen una mayor retribución en sus sueldos y provocan que la acción sea atractiva para los inversores ya que han aumentando el dividendo, volviendo a provocar que siga aumentando la cotización. Todo esto sin tener relación directa con los beneficios de la empresa o con la obtención de rentabilidad de su core business.

Volumen vs cotización. En la imagen podemos observar que no se está produciendo un aumento de la cotización por la entrada de volumen, es más podríamos decir que el volumen ha ido disminuyendo ligeramente y sin embargo la cotización no ha parado de cotizar más alto. Por otro lado hemos visto que el apalancamiento no para de aumentar. Indagando de forma más exhaustiva podemos ver que las empresas utilizan el apalancamiento en recomprar acciones de su propia empresa. Recordemos que los sueldos de los directivos de las grandes empresas va ligado a la cotización de la acción. Esto implica que obtienen una mayor retribución en sus sueldos y provocan que la acción sea atractiva para los inversores ya que han aumentando el dividendo, volviendo a provocar que siga aumentando la cotización. Todo esto sin tener relación directa con los beneficios de la empresa o con la obtención de rentabilidad de su core business.

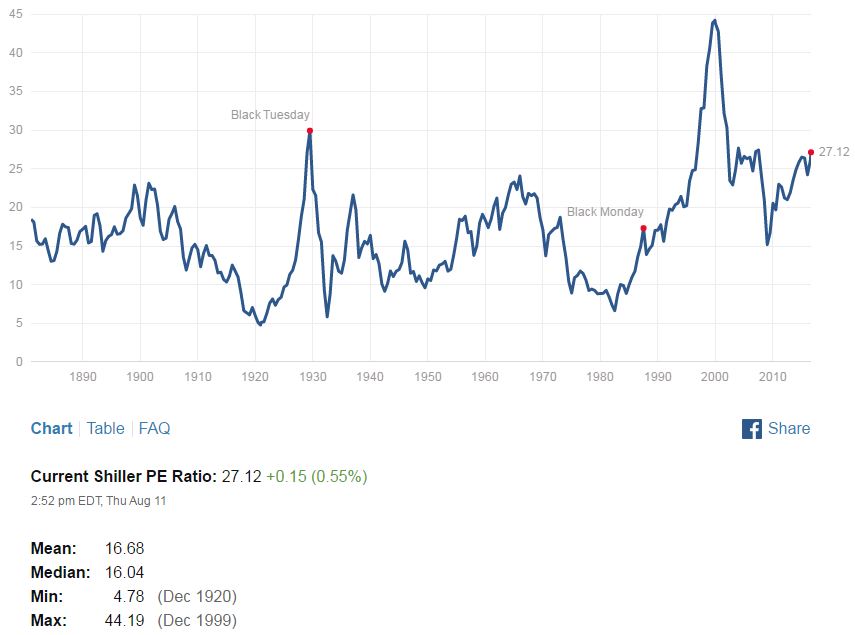

![]() Ratio de Shiller. Este ratio calcula el price earning ratio (PER) con algunas variaciones, y mide la relación entre el precio al que cotiza una acción respecto a los beneficios netos que obtiene la empresa. En un periodo económico normal suele tener un valor de 16 como vemos en la imagen, sin embargo actualmente está cotizando a 27, algo más de un 50% sobre la media.

Ratio de Shiller. Este ratio calcula el price earning ratio (PER) con algunas variaciones, y mide la relación entre el precio al que cotiza una acción respecto a los beneficios netos que obtiene la empresa. En un periodo económico normal suele tener un valor de 16 como vemos en la imagen, sin embargo actualmente está cotizando a 27, algo más de un 50% sobre la media.

En los periodos que cotiza tan alto suele preceder a una caída importante de la cotización de la renta variable (que no correcciones). Existe una relación inversa entre la rentabilidad del mercado y el valor del ratio de Shiller, es decir cuanto mayor sea este ratio menor será la rentabilidad esperada. En el gráfico podemos observar la relación directa entre el valor del ratio de Shiller y el retorno real a 10 años.

![]() Recogida de beneficios. Algunos fondos de renta variable acumulan buenas rentabilidades como mínimo en los últimos cinco años. Una de las opciones planteadas es recoger beneficios mediante un sistema de desinversión a la espera de nuevas oportunidades.

Recogida de beneficios. Algunos fondos de renta variable acumulan buenas rentabilidades como mínimo en los últimos cinco años. Una de las opciones planteadas es recoger beneficios mediante un sistema de desinversión a la espera de nuevas oportunidades.

Entonces, ¿debemos deshacer posiciones en renta variable? Desde nuestro punto de vista debemos ser cautos con todos estos datos, es cierto que el mercado de renta variable americana está en máximos y la figura técnica puede indicar que todavía podamos asistir a un último impulso, pero al desgranar la información de ciertos indicadores, ésta nos sugiere que debemos estar alerta en cuanto a acumular más renta variable.

La verdad es que estamos en una situación de extremos y eso suele producir giros en el mercado. Los indicadores tampoco son capaces de mostrar el momento en que se producirán, sino que nos alertan de que estamos inmersos en una situación anómala, esta situación puede tardar un mes o un año, pero tarde o temprano sucumbirá ante la descorrelación de estos indicadores.

Con esta actuación no vamos a predecir el mercado, ni saber cuál es el mejor momento para desinvertir, todo dependerá de lo que se pueda tensar la cuerda del mercado sin romperse, pero nos proporciona información para realizar un análisis más exhaustivo. Con esto no podemos decir que se vaya a producir el colapso de forma inminente, pero sí que podemos decir que los que entren en este momento en renta variable tienes más probabilidades a perder dinero que los que lo hicieron hace un par de años.

Para carteras BUY&HOLD construidas de forma eficiente, si la renta variable sigue subiendo evidentemente mejor para nuestro patrimonio y si baja habrá un momento en que podamos acumular a un precio medio bastante interesante.

Para carteras de gestión activa podemos ser más efectivos desprendiéndonos de parte de la renta variable que peor se comporte en los actuales escenarios de mercado. Nosotros hemos actuado desprendiéndonos del 10% de la cartera que estaba en renta variable pura, distribuyendo el capital en fondos que nos aporten robustez a la cartera y baja volatilidad en cualquier escenario de mercado. Una parte ha correspondido a la materialización de beneficios y la otra mediante traspasos a los fondos comentados.

- Herramientas de trading cuantitativo - abril 29, 2017

- Trading por sensaciones - enero 1, 2017

- 5 motivos por los que deshacer posiciones en renta variable - agosto 14, 2016